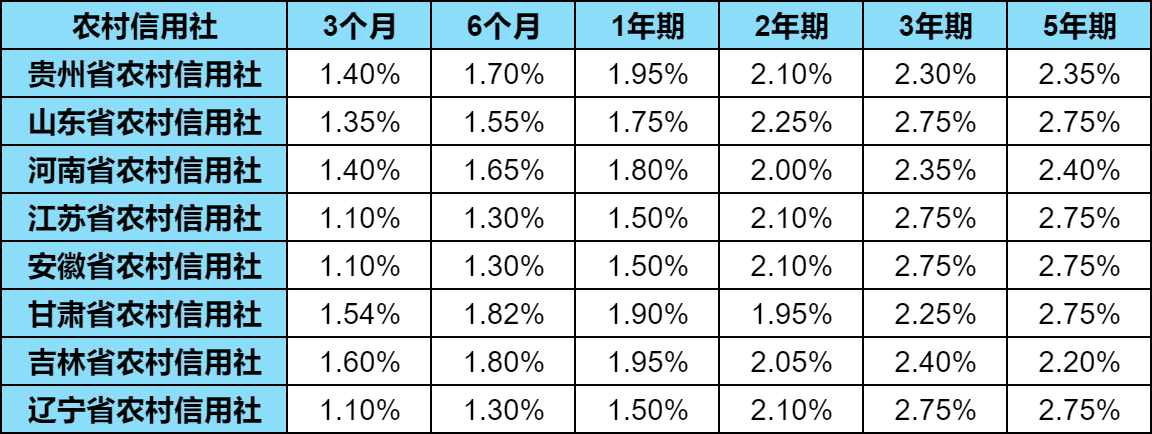

同业存单和大额存单同属于银行体系的存款类金融产品,那么它们之间有哪些区别呢

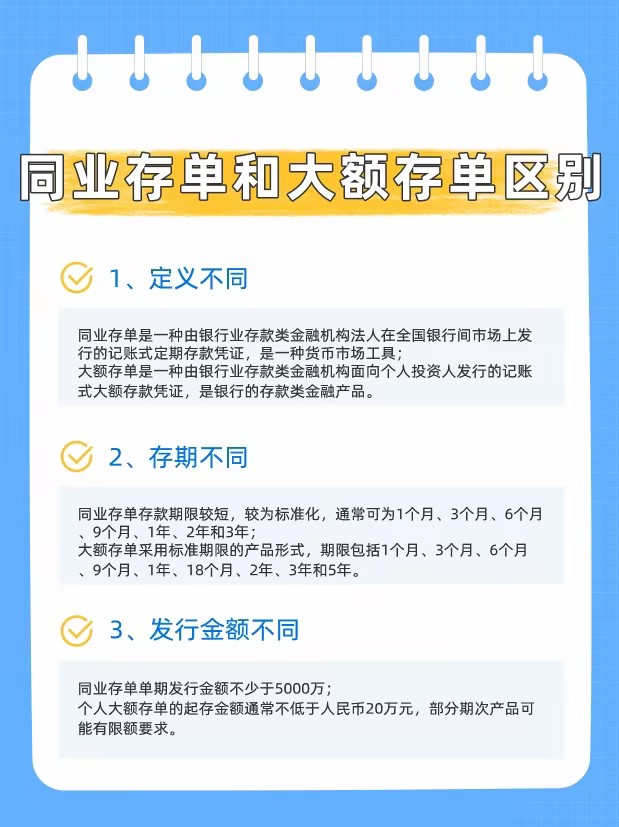

1、 定义不同

同业存单是一种由银行业存款类金融机构法人在全国银行间市场上发行的记账式定期存款凭证,是一种货币市场工具。根据发行价格不同,同业存单可以分为溢价发行、平价发行和折价发行;

大额存单是一种由银行业存款类金融机构面向个人投资人发行的记账式大额存款凭证,是银行的存款类金融产品,属于一般性存款,纳入存款保险的保障范围。

2、 存期不同

同业存单存款期限较短,较为标准化,通常可为1个月、3个月、6个月、9个月、1年、2年和3年;

大额存单采用标准期限的产品形式,期限包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年。

3、 发行金额不同

同业存单单期发行金额不少于5000万;

个人大额存单的起存金额通常不低于人民币20万元,部分期次产品可能有限额要求。

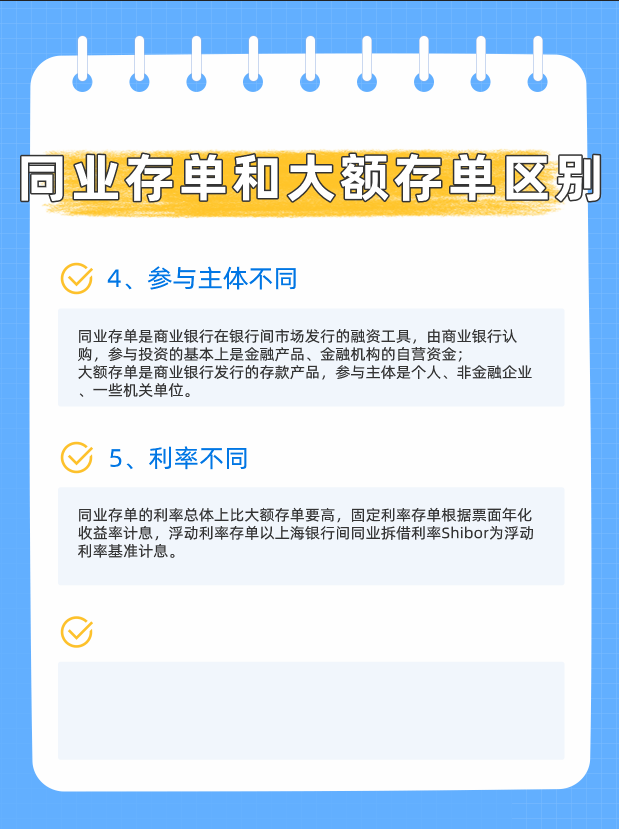

4、参与主体不同

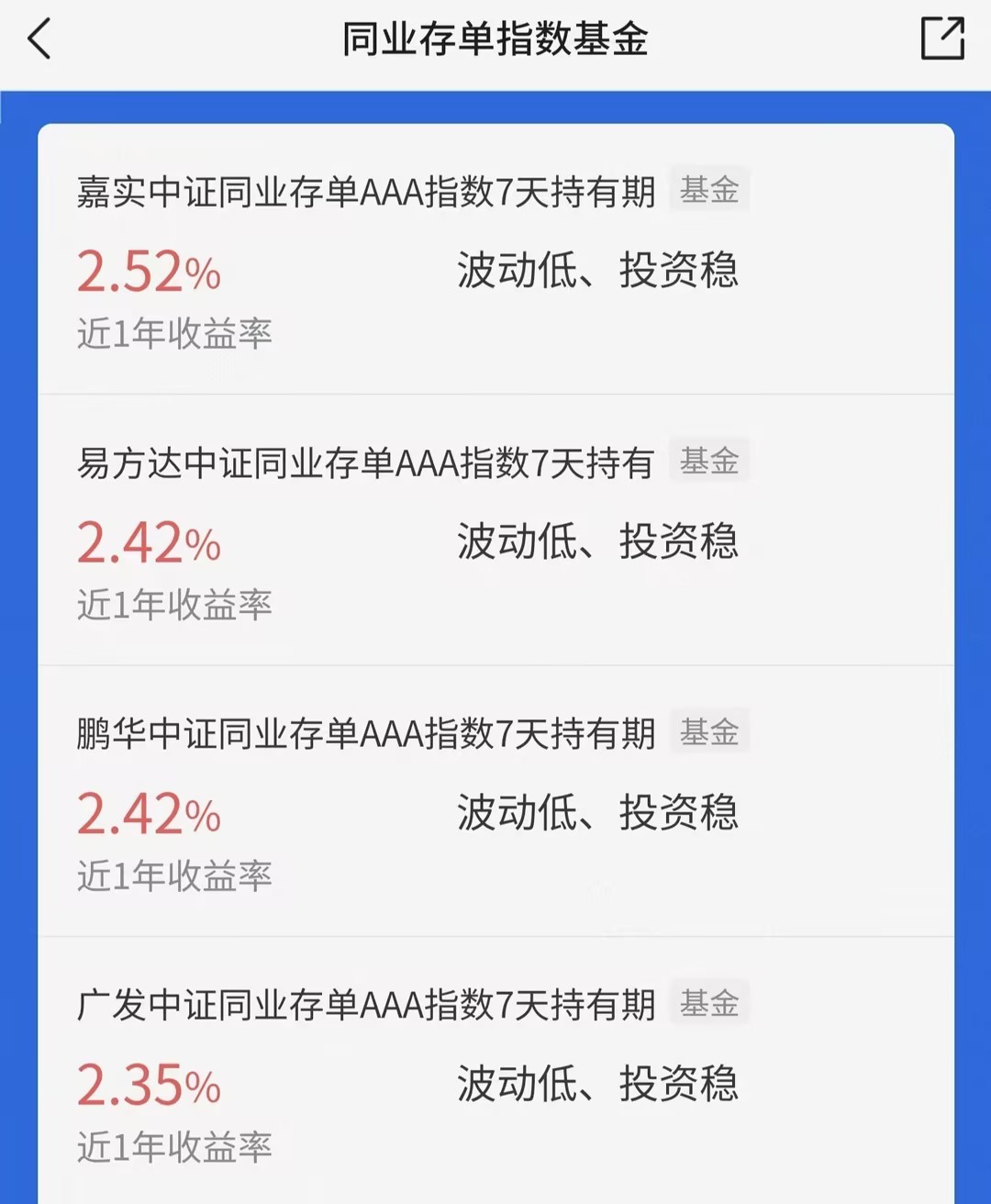

同业存单是商业银行在银行间市场发行的融资工具,由商业银行认购,参与投资的基本上是金融产品、金融机构的自营资金。个人投资者不能直接参与投资,通过同业存单指数基金等方式间接投资;

大额存单是商业银行发行的存款产品,参与主体是个人、非金融企业、一些机关单位。

5、利率不同

同业存单的利率总体上比大额存单要高,固定利率存单根据票面年化收益率计息,浮动利率存单以上海银行间同业拆借利率Shibor为浮动利率基准计息。

同业存单的优势有

买卖便捷,购买0费用,持有满7天0赎回费

流动性强,存单市场规模容量大,配置空间足

风险较低,比如同业存单指数基金以AAA同业存单投资为主,波动相对可控;

大额存单的优势有

风险较低,大额存单属于存款产品,可以保障本金无风险

利率较高,大额存单的利率实行市场化定价,通常比定期存款利率要高,但不会超过同期限理财产品。

方便灵活,大额存单相比普通存单,采用电子化形式发行,没有纸质存单。

综上所述,同业存单适合寻找闲钱打理工具的投资者,配置低风险、低波动产品应对市场震荡的投资者;大额存单适合追求稳健收益、有一定闲置资金的投资者。

以上就是关于“同业存单和大额存单有哪些区别?怎么选?”的知识。如果想了解更多关于理财知识的内容,可以多看看 学习哦。