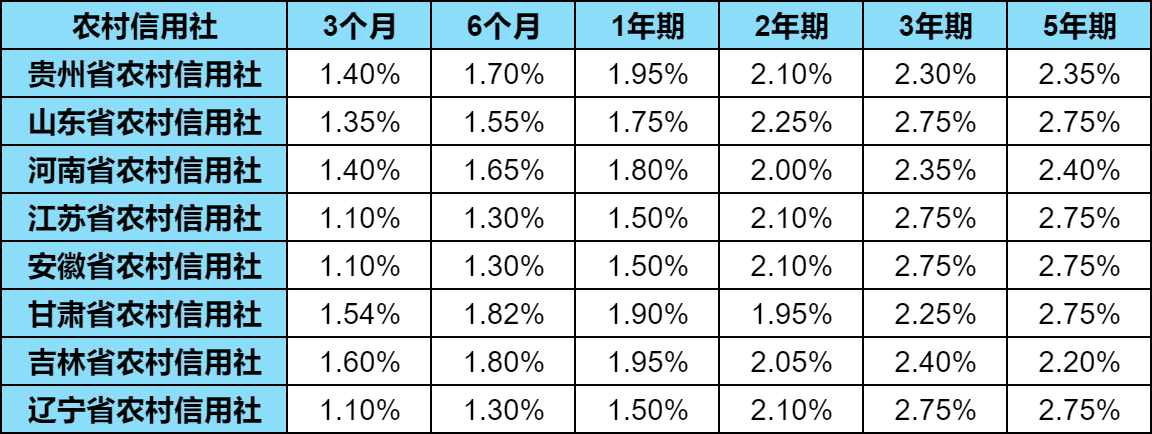

定期存款没到期是可以提前取出来,一般银行会允许提前支取一次。不过,提前支取的部分按支取日挂牌公告的银行活期利率计息,利息损失比较大。未支取的部分继续按原来约定的利率计息。

提前支取定期存款利息公式为:利息=本金×活期存款利率×期限。

例如10万存三年,利率2.35%,存款9个月后提前取出,支取日活期利率0.2%:那10万存了9个月利息:100000*0.2%/12*9=150元,如果没有提前支取,存满三年利息:100000*2.35%*3=7050元。

可见,定期存款提前取出,损失收益较大,在不需要急用钱的情况下,储户应尽量持有到期。在选择定期储蓄存期时,不要因为期限越高利息越大而盲目选择高年限的,应根据闲置资金合理选择。同时可以把闲置资金分成几部分存取,减少其提前支取的概率。

此外,大额存单也是可以提前支取的。

面向个人的大额存单一般是20万元起存,可以全部提前支取, 提前支取的部分按支取日挂牌公告的银行活期利率计息 。至于是否可以部分提前支取看相关银行规定,如果允许部分提前支取,存留部分必须在起存点以上。

所以有大笔闲置资金时,有的投资者会偏向于购买国债,因为国债在提前支取方面更具有优势。例如:

1、电子式国债:提前支取按持有时间扣息。

持有时间不足6个月不计息;持有半年及其以上且不满2年的,扣取6个月的利息;满2年及其以上且不满3年的,扣取3个月的利息;满3年及其以上且不满5年的,扣取2个月的利息。

2、凭证式国债:提前支取按持有时间分段计息,提前兑取手续费率0.1%。

例如:2024年5月10日-19日发行储蓄国债(凭证式),五年期票面利率2.50%,一次性还本付息。

①持有时间不足6个月不计息;

②持有时间6(含)-12月,提前支取利率按0.35%算;

③持有时间12(含)-24个月,提前支取利率按0.85%算;

④持有时间24(含)-36个月,提前支取利率按1.87%算;

⑤持有时间36(含)-48个月,提前支取利率按2.32%算;

⑥持有时间48(含)-60个月,提前支取利率按2.43%算;

⑦满60个月,按2.5%计息。

假如100万买五年期国债 提前兑取, 持有一年后提前支取, 兑取手续费:1000000*0.1%=1000元。 提前支取利率则按0.85%算,利息:1000000*0.85%-1000=7500元。

以上就是关于“100万国债可以提前取出吗?国债提前取出利息怎么算?”的知识,如果想了解更多关于理财知识的内容,可以多看看 学习哦。