在金融市场中,理财毕竟不是保本型产品,所以很多投资者都想知道有哪些理财产品风险较低,但是收益可观的。以下是关于2024年理财最佳方法的具体分析:

2024年理财最佳方法:

风险较低,但是收益可观的理财方式:

1、国债

国债是国家以其信用为基础,按照债的一般原则,通过向社会筹集资金所形成的债权债务关系,国债到期时返本付息,基本上零风险,但是其整体收益率相比于银行定期存款来说较高。其中,购买的国债金额越大,期限越长,其利率越高。

提醒:

这里需要提醒投资者的是,国债提前支取将分档计息。

2、国债逆回购

国债逆回购的本质就是一种短期贷款,个人通过国债回购市场把自己的资金借出去,获得固定的利息收益,到期返本付息,其品种可以分为1天期、2天期、3天期、4天期、7天期、14天期、28天期、91天期、182天期这几种,国债逆回购的收益率较高,并且是以国债为基础进行交易,安全性也高。

提醒:

国债逆回购的品种是比较多的,大多是短期交易,所以建议投资者按照自身实际情况选择适合的期限购买。

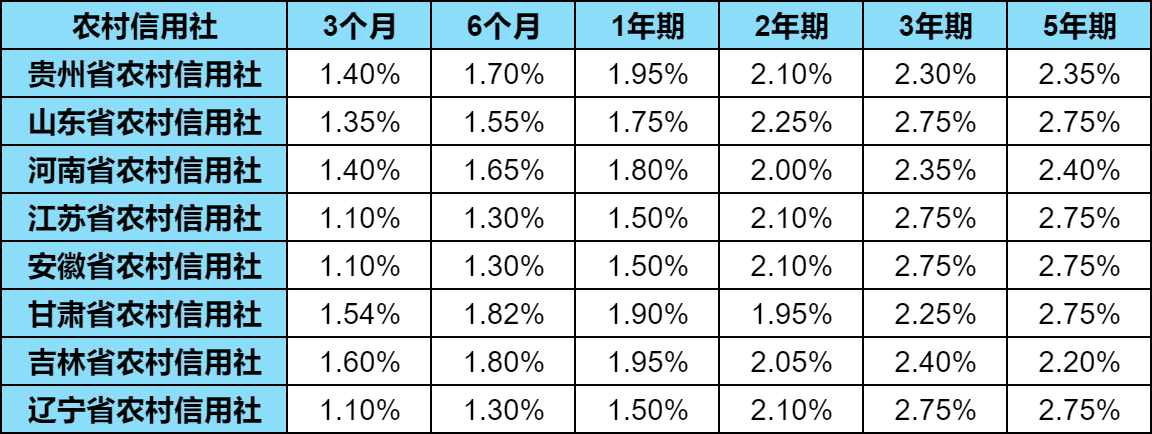

3、银行存款

大多数用户会选择活期存款或者定期存款,基本上是没什么门槛限制的,活期存款只需1元起存,定期存款门槛是50元,其不仅是保本保息的,存款金额越大、期限越长,后期获取的利息较多。

当然能够达到大额存单门槛的话,尽量是选择大额存单较好,大额存单的期限更短,并且整体的利率较高,不过门槛也较高,一般是20万起存,有些银行是30万甚至50万,具体以银行规定为准。

风险较低、收益稳定的理财方式:

1、货币基金

货币基金是主要投资于货币市场的基金,比如说国债、央行票据、商业票据、银行定期存单、政府短期债券、企业债券(信用等级较高)、同业存款等短期有价证券,投资风险很低,收益稳定,买入之后每天计息。

2、固收类产品

固收类产品是指投资者按照约定好的利率获取收益的理财产品,其预期收益在一定幅度内被锁定了,其风险性也较小,投资者可以通过银行、保险公司,或者证券公司购买此类产品。

3、债券基金

债券基金顾名思义也就是专门投资于债券的基金,债券基金的投资风险比货币基金的高一点,但是比其他基金类型风险较小,收益还是比较稳定的。

虽然以上提到的理财产品投资风险都不算很高,但是理财是不保本的,有亏本的可能,所以建议投资者在交易时谨慎选择,进行分散投资,降低风险。

以上就是关于“2024年理财最佳方法”的相关分析,以供参考。